社会保険料の上昇傾向が続いており、事業主にとっては頭の痛い問題です。しかし、社会保険料支払の優先度は税金と併せて最上位に位置するものであり、未納や支払い遅延があると事業の存続もあやうくなります。

参考:TSR:「税金滞納(社会保険料含む)」倒産が過去10年で最多

本稿では、社会保険料の未納や支払い遅延が、会社に与えるリスクや、猶予制度について説明します。

社会保険料未納のリスク

社会保険料未納のリスクは以下の通りです。

差押えによる財産の喪失

- 影響:

未納が続くと、預金口座や売掛金、不動産、機械設備、車両などが差し押さえられる可能性があります。これにより、会社の運転資金や営業活動に必要な資産が強制的に処分(強制執行)され、事業運営が困難になります。 - 結果:

例えば、銀行口座の差押えにより従業員の給与が払えなくなったり、仕入れ代金の支払いが滞ることで取引先との信頼関係が崩れるリスクがあります。

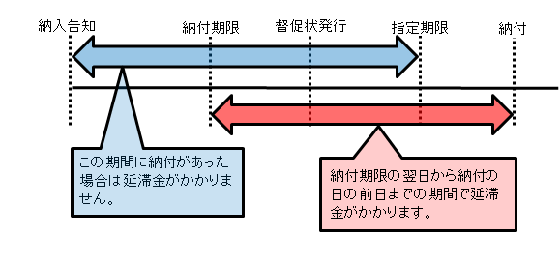

延滞金の増加

引用元:日本年金機構「延滞金について」

- 影響:

未納状態が長引くほど延滞金が増え、最終的に元の社会保険料以上の金額を支払う必要が生じます。 - 結果:

延滞金の支払いが他の経費を圧迫し、設備投資や営業活動に回す資金が減少します。

融資審査への悪影響

- 影響:

社会保険料の未納は、金融機関にとって財務健全性や経営の信頼性に疑問を持たれる要因になります。その結果、融資審査が厳しくなり、新規の融資が受けられなくなる可能性があります。 - 結果:

運転資金の確保が難しくなり、特に短期的な資金不足が発生した場合に事業継続が危ぶまれます。

社会保険料未納に対する強制執行

社会保険未納状態が続くと、国による差押などの強制執行が行われます

差押などについての法的根拠

社会保険料の未納に対して事業者への強制執行が可能であることの法的根拠は、、健康保険法第190条や厚生年金保険法第96条をはじめ、これらにより準用される国税徴収法第47条などに明記されています。これらの法律に基づき、国(年金事務所)は未納者の財産を差し押さえることができます。

社会保険料の徴収については、国税徴収法の規定が準用されます。これに基づき、強制執行(差押え等)が可能です。

- 根拠条文:

健康保険法 第183条 保険料等は、この法律に別段の規定があるものを除き、国税徴収の例により徴収する。

厚生年金保険法 第86条5項 厚生労働大臣は、納付義務者が次の各号のいずれかに該当する場合においては、国税滞納処分の例によつてこれを処分し、又は納付義務者の居住地若しくはその者の財産所在地の市町村(特別区を含むものとし、地方自治法(昭和二十二年法律第六十七号)第二百五十二条の十九第一項の指定都市にあつては、区又は総合区とする。以下同じ。)に対して、その処分を請求することができる。 - 国税徴収法 第47条(差押の要件) 次の各号の一に該当するときは、徴収職員は、滞納者の国税につきその財産を差し押えなければならない。

強制執行(差押)の流れ

- 督促: 未納が発覚すると、年金事務所から「督促状」が送付されます。

- 財産調査: 納付がされない場合、預金口座、不動産、売掛金などの財産調査が行われます。

- 差押え: 上記財産が特定されると、国税徴収法の規定に従い差押えが執行されます。

参考:国税庁「第62条関係 差押えの手続及び効力発生時期」/「第3条関係 強制執行による差押え」

強制執行(差押)の場合の銀行側の対応

差押の対象となる代表的なものは預金です。銀行側でオペレーションすれば、10分も経たずに口座を凍結することができます。

- 強制執行通知(差押命令)の受領;銀行は、行政機関(通常は年金事務所や地方自治体の担当部門)から「財産差押命令通知」を受け取ります。この通知には、差押えの対象者(事業者)の詳細や対象となる預金口座の指定が含まれています。

- 口座の凍結;銀行は通知を確認次第、該当する事業者の預金口座を凍結します。凍結された口座では基本的に以下のように扱われます。

- 引き出しや振込ができない

- 自動引落としや小切手の処理が停止される

例えば差押の金額が100万円で口座には200万円入っている場合でも、オペレーションとしては、一旦全額の凍結となる可能性もあります。

- 差押対象金額の確保

- 差押命令通知に記載された金額分を本人の口座から別段預金などに確保します。この金額は、社会保険料の未納分や延滞金に相当する金額です。

- (残高が足りている場合は)差押金額の送金

- 確保した金額を行政機関の指定口座に送金します。

事業者への影響

- 口座が凍結されることで、事業資金の流動性が一時的に損なわれる。

- 従業員給与や取引先への支払いが滞る。

- 取引先や金融機関との信用低下につながる可能性がある。

差押えが行われる前に未納解消の手続きを進めることが、リスク回避の鍵となります。

社会保険料が払えない場合は猶予の申請を

事業主の方が社会保険料の納付を猶予してもらうための制度として、「換価の猶予」と「納付の猶予」があります。

換価の猶予と納付の猶予

- 換価の猶予;納税者(事業主など)が財産を売却して納付しなければならない状況にある場合、その財産の売却(換価)を一定期間猶予する。財産を売らなくてもよい期間を確保する仕組み(国税徴収法 第151条)

- 納付の猶予;納税者(事業主など)が災害や損失などの理由で社会保険料を期限内に納付できない場合、一定期間その納付を猶予する。納付そのものを後回しにできる仕組み(国税通則法 第46条)

厚生年金保険料の猶予

厚生年金保険料等を一時に納付することにより、事業の継続等を困難にするおそれがあるなどの一定の要件に該当するときは、年金事務所へ申請することにより、換価の猶予が認められる場合があります。また、次の1.~4.のいずれかに該当する場合であって、厚生年金保険料等を一時的に納付することが困難な時は、年金事務所を経由して地方(支)局長へ申請することにより、納付の猶予が認められる場合があります。

- 財産について災害を受け、または盗難にあったこと

- 事業主またはその生計を一にする親族が病気にかかり、または負傷したこと

- 事業を廃止し、または休止したこと

- 事業について著しい損失を受けたこと

猶予が認められた場合の効果

- 猶予期間中に分割して納付が可能

- 財産の差押えや換価(売却等現金化)の猶予

- 猶予期間中の延滞金の一部免除

{kind=link}