前払い入金は通常「前受金」と「売上高」にわけて処理するべきですが、全額を売上高に計上している中小企業が多いです。この場合、どのくらい決算書(財務諸表)が歪んでしまうのかを検証します。

シミュレーションを簡単にするために、以下の前提をおきます

- 12月決算(X0期の12月に事業開始、翌X1期を計算)で12月のみに入金が発生

- 顧客数100人@年払金額5,000円=12月の入金額¥500,000-

- 月の売上原価100,000円、販管費300,000円

- 法人税率30%

目次

シミュレーション

ケース1 売上が変動しない単純なシミュレーション

まずは売上が変動しないケースを考えます。

ここでは、①現預金に対応する前受金(負債)と純資産、②毎月の損益に注目してください。

また、正しく計上しないことによって税金の金額が増えることを認識してください。尚、ここでは法人税等のみ考えますが、実際は消費税の支払も発生します。

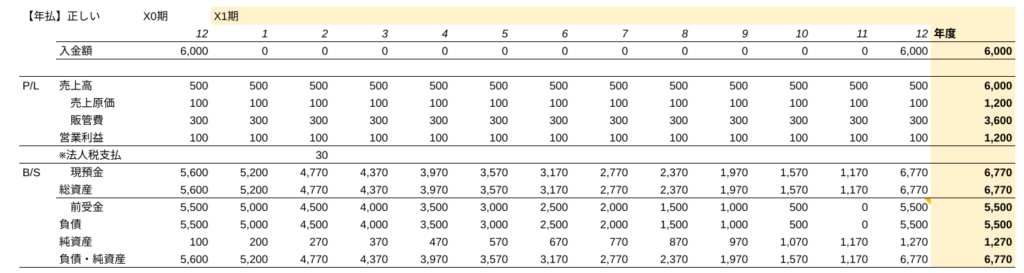

正しく前受金を計上する場合

入金される金額6,000のうち、X0期12月には1/12の500のみ売上高に計上し、残りは前受金となります。翌月以降、毎月500ずつ消化していきます。

- 現預金の大半は前受金(負債)見合いなので、使う分をコントロールしようとする

- 毎月の売上がサービス提供と合致する

- 法人税支払が30ですむ

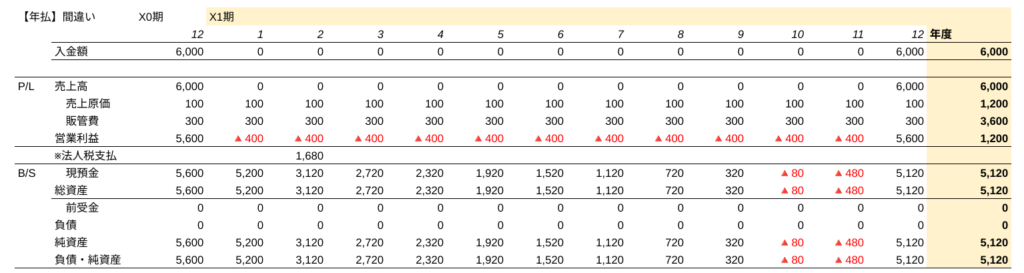

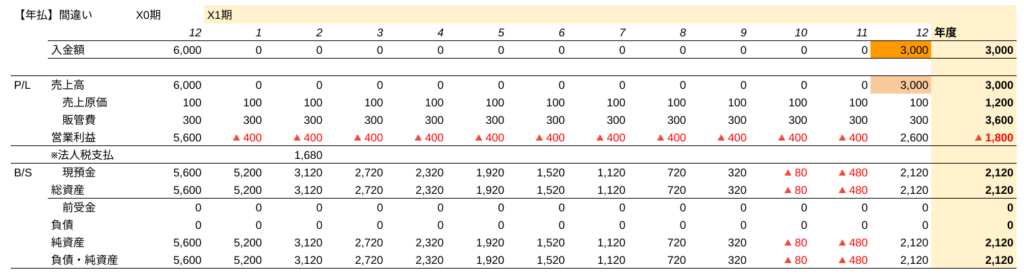

誤って売上に計上する場合

入金される金額6,000の全額をX0期12月の売上として、X0期に計上します。しかし、原価と販管費は1ヶ月分だけなので、大幅な営業利益が計上されます。

- 現預金の大半が前受金(負債)見合いなのではなく、純資産だと勘違いして使ってしまう

- 毎月の売上はサービス提供と合致せず、入金月以外は営業赤字になる

- 法人税支払が1,680(5,600×30%)と社外流出が大きくなる

ケース2 売上が下がる場合のシミュレーション

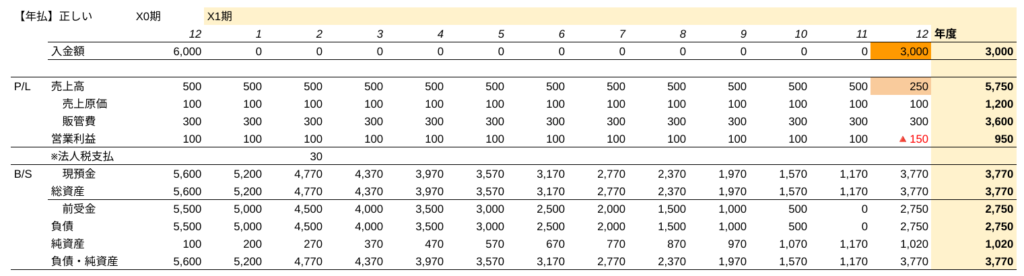

次に、売上が下がるケースを考えます。分かりやすくするために、X0期の12月からX1期の12月では売上が半減したものとします。

ここではケース1と同様①現預金に対応する前受金(負債)と純資産、そして②X1年度の合計の損益に注目してください

正しく前受金を計上する場合

- 現預金の大半は前受金(負債)見合いなので、使う分をコントロールしようとする

- 年度の決算は黒字で着地する

- 翌期の納税金額は950×30%=285であり、十分支払できる

誤って売上に計上する場合

- 現預金の大半が前受金(負債)見合いなのではなく、純資産見合いに感じ、「まだある」と勘違いし、使ってしまう

- 大幅な赤字に転落してしまう。X0期とX1期を比較すると、

売上高 6,000 → 3,000 (🔺50%)

営業利益 5,600 →🔺1,800 (🔺132%)

{kind=link}